Cuándo cobraré y cuándo me podré jubilar, es una pregunta que actualmente está en boca de todas aquellas personas nacidas en el llamado “baby boom”

En el actual entorno de cambios y transiciones del sistema nacional público de pensiones, son cada vez más las personas preocupadas por ser capaces de mantener su nivel de vida una vez llegada la jubilación. Bien complementando su jubilación pública o realizando inversiones que puedan generar ingresos recurrentes, una vez llegado el momento.

Para todas esas personas, publicamos este post, que confiamos os sirva de utilidad en caso de querer planificar vuestra jubilación.

¿Cuándo me podré jubilar?

Esta es la primera pregunta a la que se debe contestar cuando planificamos nuestra jubilación.

En función de la edad en la que nos jubilemos, del período de cotización que tengamos y del año en que alcancemos la edad legal de jubilación, la pensión que obtendremos será una u otra.

El período de cotización es el tiempo durante el cual, hemos estado trabajando de manera regular, realizando las aportaciones obligatorias a la Seguridad Social, tanto nosotros como en caso de ser contratos por cuenta ajena, la empresa.

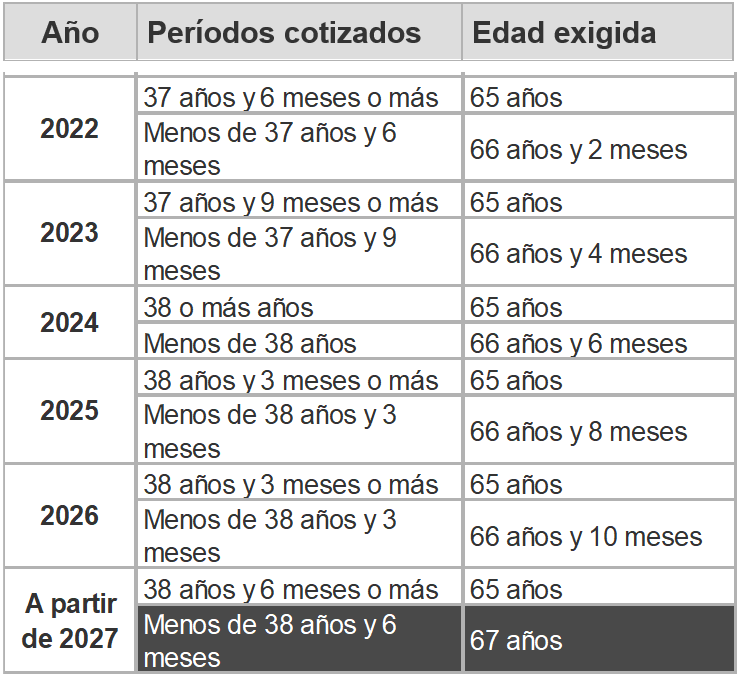

Actualmente y desde el 01 de enero de 2022 para optar a la jubilación con el 100% de la pensión el ciudadano deberá tener al menos 66 años y dos meses cumplidos. Quedando los períodos y la edad legal como se especifica a continuación:

¿Cuánto cobraré al jubilarme?

Esta es la pregunta más complicada de contestar, dado que dependerá de lo que hayamos cobrado durante nuestra vida laboral y de la aplicación de diversas metodologías de cálculo.

Además, existen tanto cuantías máximas como mínimas, lo que hace que sea realmente complicado mantener nuestro poder adquisitivo.

Explicamos un caso estándar de jubilación. Persona que se ha encontrado contratada por cuenta ajena durante toda su vida laboral y que alcanza la edad legal de jubilación durante el año 2022, suponiendo que todas sus cotizaciones son posteriores a 1974.

Según el cuadro anterior, para poder jubilarse con 65 años deberá haber estado trabajando durante un total de 37 años y 6 meses o más.

Para calcular el importe que percibirá una vez jubilado debemos introducir el concepto de Base Reguladora.

Base reguladora = Bases de cotización del interesado / El divisor del siguiente cuadro en función del año

Esto no es más que dividir lo que nuestra empresa nos paga al mes, multiplicado por el número de meses y dividido por el divisor que se establece.

En función de los años cotizados, se nos abonará de manera mensual y con 14 pagas anuales, un porcentaje sobre nuestra base reguladora que se corresponderá con el siguiente cuadro:

Por lo tanto, en nuestro caso concreto, la persona en cuestión cobraría el 100% de su Base Reguladora.

El caso que acabamos de exponer, es el de una persona que lleva trabajando ininterrumpidamente desde los 27 años y ahora supondremos que el salario que percibía por cuenta ajena era de 2.000 euros brutos durante sus últimos 25 años laborales. Su base reguladora sería:

Base reguladora = (2.000 * 300) / 350 = 1.714,28 euros

El motivo de este cociente es debido a que en nuestras nóminas mensuales, ya figura la prorrata de la paga extra a efectos de la Seguridad Social, por lo que al percibir 14 pagas en la jubilación se aplica dicho método de cálculo.

Luego según lo anterior, cuando este ciudadano se jubile, percibirá un total de 1.714,28 euros al mes, y 14 veces al año.

IMPORTANTE: Todas estas pagas, pensiones o nóminas (según como las queramos nombrar) se verán obligadas a tributar en IRPF, haciendo que nuestra pensión neta disminuya.

En este caso concreto, la persona en cuestión, deberá tributar alrededor de un 16% según la actual normativa fiscal. Normativa que puede variar en el tiempo, al igual que los anteriores porcentajes y edades de jubilación.

Por lo que la pensión neta de esta persona, ascendería a unos 1.439 euros aproximadamente en 14 pagas al año.

¿Existe algún importe máximo en mi pensión?

Finalmente, es importante conocer la cuantía máxima que una persona puede percibir una vez jubilada. En los casos en los que la pensión máxima sea inferior al sueldo que una persona esté cobrando actualmente, hará que su pérdida de poder adquisitivo sea superior, viéndose obligada a complementar su pensión con otro dinero ahorrado o mediante inversiones realizadas.

Éste último punto es importante, dado que hace indispensable una buena planificación en el largo plazo si no queremos llevarnos un susto al alcanzar la jubilación.

Actualmente, el límite máximo de percepción de las pensiones públicas es de 2.819,54 euros brutos mensuales, sin perjuicio de las pagas extraordinarias que pudieran corresponder al titular, cuya cuantía está afectada, también, por el citado límite sumando 39.473,56 euros brutos anuales.

Para cualquier consulta o duda sobre su jubilación, no dude en contactarnos.

Camilo Deza, miembro de la comisión de jóvenes economistas en representación del Colegio de Aragón